- Образец полиса ОСАГО

- Выплаты по ОСАГО в 2021 году

- Что не возмещают по ОСАГО

- Виды выплат по ОСАГО

- Сумма страховых выплат по ОСАГО

- Расчет максимальной выплаты по страховому полису в 2021 году

- Оформление ДТП по европротоколу

- Европротокол — образец

- Образец заполнения европротокола

- При повреждении авто

- Автомобиль не подлежит восстановлению

- Если нанесен вред здоровью или жизни

- Порядок и сроки выплаты по ОСАГО

- Документы для получения выплаты

- Выплаты при отсутствии ОСАГО

- Документы для выплаты по ОСАГО для страховой

- Выплата по ОСАГО, если виновник скрылся

- Когда нельзя получить выплату

- Полис просрочен или он поддельный

- Банкротство страховой компании или отзыв лицензии

- Нет установленного ответчика

- Авто использовалось не по назначению

- Автомобиль не числится в полисе ОСАГО виновника

- Доказан факт мошенничества

- Если недоплатил страховщик

- Заявление о разногласиях

- Независимая экспертиза со стороны потерпевшего

- Обращаемся к финансовому омбудсмену

- Суд со страховщиком

- Как оформить жалобу?

- Судебная практика

- Что такое доп соглашение ОСАГО?

- Образец

- Можно ли подписывать?

- Согласие на выплату без экспертизы

- Согласие на выплату после экспертизы

- Соглашение на ремонт

- Можно ли оспорить подписанное?

- Но если не подписать согласие на выплату, будет ремонт!

Образец полиса ОСАГО

Выплаты по ОСАГО в 2021 году

Закон, регулирующий обязательное автомобильное страхование, устанавливает максимальный размер выплат, которые могут получить пострадавшие в дорожно-транспортном происшествии. Согласно нормативному документу разработана следующая градация:

- Причинение материального ущерба. Такой исход дела предусматривает компенсацию по ОСАГО в размере до 400 тысяч рублей каждому потерпевшему;

- Ущерб жизни и здоровью. При травмах и травмах различной степени тяжести максимальная сумма достигает 500 тысяч рублей на каждого пострадавшего;

- Фатальный исход. В случае смерти потерпевшего предусмотрена выплата 475 тысяч рублей выгодоприобретателю из числа установленных законом лиц, а организатору похорон — 25 тысяч рублей.

Если ДТП оформлено по системе Европротокола, максимальная компенсация возмещения составляет 100 тысяч рублей. С 1 октября 2019 года максимальный размер страхового возмещения может быть увеличен до 400 тысяч рублей при соблюдении двух условий:

- Участники ДТП единодушны в отношении обстоятельств ДТП и не имеют разногласий по поводу характера и перечня видимых повреждений транспортного средства.

- Участники выполнили корректировку информации об аварии с помощью специального мобильного приложения «ДТП. Европротокол».

Что не возмещают по ОСАГО

Любая финансовая операция по полису ОСАГО контролируется законодательной и исполнительной системой Российской Федерации. Условия получения четко прописаны в договоре. Однако существует ряд случаев и ситуаций, когда страхователь не может получить возмещение убытков. Страховая компания определяет их после проведения проверок и расследования происшествий. На решение комиссии могут повлиять следующие факторы:

- Авария произошла из-за стихийного бедствия или в результате маневров, проводимых военными.

- Случаи, официально признанные нестраховыми и описанные в законодательстве страны. Например, это повреждение автомобиля, который участвует в гонках, тест-драйве или обучении новых водителей.

- Выплата не производится, если страхователь подал заявление о возмещении ущерба после срока, указанного в договоре. Только решение суда может изменить эту ситуацию. Для этого заявитель должен представить документы, подтверждающие наличие уважительной причины задержки.

- Преступное деяние, повлекшее умышленное возникновение страховой ситуации.

- Автомобиль был отремонтирован до осмотра страховым агентом.

- Если водитель, участвовавший в ДТП, не является владельцем транспортного средства.

- Страховой полис ОСАГО был подделан.

- Оплата автострахования, оформленного в рассрочку, является обязательной.

- На момент наступления страхового случая у держателя не было действующего полиса ОСАГО.

Подробную информацию о страховых случаях можно получить из Федеральных законов № 309-ФЗ, № 306-ФЗ, № 223-ФЗ и № 78-ФЗ.

Большую часть описанных выше ситуаций можно избежать, соблюдая пункты договора, подписанного страховой компанией и лицом, открывающим полис ОСАГО. Достаточно всегда быть внимательным к документам и к своему автомобилю.

Виды выплат по ОСАГО

Форма выплаты компенсации:

- естественный;

- денежный.

Естественный тип компенсации является приоритетным. АО «АльфаСтрахование» организует и осуществляет ремонт легковых автомобилей, зарегистрированных в Российской Федерации, принадлежащих гражданам, на СТО, с которыми у компании заключены договоры. Указанные СТО существуют во всех субъектах, где страховщик имеет филиалы. Новые автомобили со сроком эксплуатации до двух лет отправляются официальному дилеру. На все виды работ, проводимых на СТО, предоставляется гарантия до одного года.

Страховое возмещение ущерба легковому автомобилю, зарегистрированному в Российской Федерации, принадлежащему гражданину, производится в виде денежной выплаты при соблюдении определенных условий:

- полная гибель транспортного средства, то есть повреждение транспортного средства не подлежит ремонту;

- смерть потерпевшего;

- пострадавший застрахованный, здоровью которого причинен тяжкий вред или вред средней тяжести, выбрал в заявлении этот вид возмещения;

- стоимость ремонтных работ превышает лимит платежа;

- потерпевший, инвалид, владеющий транспортным средством, по состоянию здоровья выбрал эту форму выплаты при оформлении заявления о возмещении ущерба;

- автосервисы из списка партнеров страховщика не соответствуют требованиям, установленным правилами ОСАГО по организации восстановительного ремонта в отношении конкретного пострадавшего.

Сумма страховых выплат по ОСАГО

Всего существует три вида выплат, которые может получить обладатель страхового полиса. За них можно получить деньги, фиксированную сумму по закону. А именно:

- За порчу имущества. По действующим правилам полиса ОСАГО каждый потерпевший может получить до 400 000 российских рублей.

- За причинение вреда здоровью или жизни. Если в результате ДТП получена травма или увечье, пострадавшая сторона может получить компенсацию в размере до 500 000 российских рублей.

- На смерть застрахованного. В этом случае оплата делится на две части. Первые 475 000 рублей получает лицо, указанное в качестве получателя. Вторую часть в размере 25 000 российских рублей получает организатор похорон.

Указанные количества являются максимально допустимыми. Сумма денег, которую получает застрахованный, в большинстве случаев зависит от серьезности страхового случая.

Есть вероятность, что пассажир, находившийся в транспортном средстве в момент ДТП, был застрахован в другой организации. В этом случае полис ОСАГО не применяется.

Расчет максимальной выплаты по страховому полису в 2021 году

Сумма возмещения складывается из многих факторов, таких как: виды повреждений, износ автомобиля, рыночная цена и т д

Расчет компенсации каждой детали рассматривается отдельно для определения ее износа. При этом расчет ведется только для тех элементов, которые полностью подлежат замене.

Некоторые элементы вообще не попадают под понятие износа:

- красить,

- восстановленные детали,

- процесс ремонта,

- подушки и ремни безопасности.

Ваше местонахождение также влияет на размер оплаты, ведь в разных городах России — разные цены на запчасти.

Для того чтобы точно рассчитать объем ремонта автомобиля, необходимо знать точное наименование необходимых деталей и их стоимость, стоимость часа работы мастеров, материалов и оборудования в мастерской.

Чтобы точно узнать, сколько стоит техническое обслуживание, обратитесь к специалистам.

Оформление ДТП по европротоколу

В случае оформления ДТП по европейскому протоколу сумма возмещения снижается до 100 тысяч рублей. Кроме того, необходимо соблюдать все нормы, чтобы оформить европротокол и вовремя отправить извещение о ДТП в страховую компанию.

4 пункт статьи 11.1 Федерального закона ОСАГО: «4. В случае оформления документов о дорожно-транспортном происшествии без участия уполномоченных сотрудников полиции размер страхового возмещения, причитающегося потерпевшему в части возмещения вреда, причиненного его транспортному средству, не может превышать 100 тысяч рублей, за исключением случаев при оформлении документов о дорожно-транспортном происшествии в порядке, предусмотренном пунктом 5 настоящей статьи.»

Формально есть условие, при котором можно выплатить сумму до 400 тысяч рублей, но на практике это в настоящее время невозможно.

На что обратить внимание:

- ДТП должно произойти в Москве, Московской области, Санкт-Петербурге или Ленинградской области;

- устройство, корректирующее результаты ДТП, должно поддерживать систему ГЛОНАСС. Необходимо соблюдать ограничения по времени и фиксировать все повреждения, местонахождение и т д;

- информация должна передаваться через специальную программу, которая пока не работает.

Европротокол — образец

На данный момент размер денежного возмещения ущерба составляет 100 000 российских рублей на всей территории Российской Федерации, за исключением городов Москвы и Санкт-Петербурга, а также их регионов. В этих регионах страны сумма платежа составляет максимум 400 000 российских рублей.

Чтобы европейский протокол был учтен страховой компанией, его должны заполнить оба участника ДТП. После этого документ передается на рассмотрение, но не позднее 5 дней после аварии. К протоколу необходимо приложить видео- или фотодоказательства повреждения. Единственное условие, которое должны соблюдать оба участника ДТП до момента осмотра сотрудником страховой компании, – это отсутствие ремонта пострадавших транспортных средств.

Образец заполнения европротокола

ВАЖНЫЙ! Европротокол может быть установлен только в том случае, если в ДТП участвует не более двух автомобилей. При этом водители и их пассажиры не должны пострадать. Согласно последним изменениям в законодательстве страны, составление протокола европейского образца возможно даже в случае возникновения разногласий с одной из конфликтующих сторон.

При повреждении авто

Сумма возмещения от страховой компании выводится на основании заключения экспертизы (поэтому ремонт автомобиля до ее проведения невозможен, а также отказаться от экспертизы). В случае несогласия с выделенной суммой страхователь проводит независимую экспертизу и при отсутствии положительного результата может обратиться в суд.

Автомобиль не подлежит восстановлению

Когда автомобиль не подлежит ремонту, такая ситуация называется смертью автомобиля. Когда автомобиль считается аварийным? Когда стоимость ремонта больше или равна стоимости транспортного средства на дату ДТП.

Тогда страховая компания выплачивает сумму стоимости автомобиля на момент наступления страхового случая или максимальную сумму возмещения, если цена автомобиля превысила 400 тысяч рублей максимальная сумма выплат по ОСАГО составляет 400 тысяч рублей.

Федеральный закон «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (ОСАГО) № 40-ФЗ | Искусство. 12, с один

«Восемнадцать. Размер убытков, подлежащих возмещению страховщиком при повреждении имущества потерпевшего, определяется: а) при полной утрате имущества потерпевшего — в размере действительной стоимости имущества на день наступления страхового случая, за вычетом стоимости полезных отходов Под полной потерей понимаются случаи, при которых ремонт поврежденного имущества невозможен или стоимость ремонта поврежденного имущества равна стоимости товара на дату наступления страхового случая или превышает указанную стоимость.»

При несогласии с размером компенсации по ОСАГО и явном занижении суммы выплаты

- По Закону об ОСАГО вы имеете право потребовать результаты экспертизы, проведенной страховой компанией.

- При несоответствии сумм (необходимых для экспертизы и фактической страховки) необходимо провести независимую экспертизу, которая докажет, что выплаченной компенсации недостаточно для полного ремонта.

- Постарайтесь решить проблему мирным путем и составьте досудебный иск (в дальнейшем он в любом случае будет необходим суду). Это необходимо сделать в течение 20 дней после выплаты недоплаты страховщику.

- Если решение не в вашу пользу, обращайтесь в суд. И обязательно воспользуйтесь услугами автоюриста.

Если нанесен вред здоровью или жизни

Размер выплаты пострадавшим исчисляется исходя из степени повреждения здоровья и суммы, необходимой для лечения.

Степень ущерба Сумма возмещения Сумма выплаты

| Ребенок-инвалид | сто% | 500 тысяч рублей |

| Инвалидность I степени | сто% | 500 тысяч рублей |

| Инвалидность II степени | 70% | 350 тысяч рублей |

| Инвалидность III степени | пятьдесят% | 250 тысяч рублей |

В Законе об ОСАГО предусмотрены решения в случае гибели участника ДТП:

«Сумма страховой выплаты за причинение вреда жизни потерпевшего составляет: 475 тысяч рублей — выгодоприобретателям, указанным в пункте 6 настоящей статьи; не более 25 000 рублей в возмещение расходов на погребение лицам, понесшим такие расходы.»

(ч. 7 ст. 12 Федерального закона от 25.04.2002 № 40-ФЗ)

При множественных смертях страховая выплачивается каждой семье умершего кормильца.

Порядок и сроки выплаты по ОСАГО

По каждому виду страхового случая установлены строго определенные сроки подачи заявления и полного пакета документов для получения выплаты, утвержден срок выплаты возмещения.

Порядок истребования выплаты за событие с причинением материального ущерба следующий

- Водитель подает в СК все документы, касающиеся происшествия, в течение пяти дней с момента ДТП. После того, как клиент сообщает о происшествии, страховая компания может направить своего эксперта для фиксации факта ДТП и оценки стоимости ущерба. Это событие происходит в течение 5 дней.

- У страховой компании есть двадцать дней на рассмотрение документов и принятие решения о выплате. Затем деньги переводятся заказчику, выдается направление на ремонт или дается мотивированный отказ.

Если в ДТП есть пострадавшие, здоровью которых нанесен ущерб

- Потерпевший подает заявление в страховую компанию виновника ДТП о получении компенсации в связи с полученными травмами, увечьями и прикладывает все соответствующие документы. Если предоставленный комплект является неполным, страховщик обязан лично уведомить заявителя в тот же день или в течение 3 дней, если запрос был получен по почте, с использованием тех же средств доставки.

- Процесс урегулирования убытков в этом случае занимает до 15 календарных дней.

Если в аварии есть погибшие

- Выгодоприобретатель подает заявление в страховую компанию. В течение пятнадцати дней со дня обращения первого заявителя, за исключением праздничных дней, страховщик может принимать заявления, полученные от других лиц, имеющих законное право на получение выплаты.

- По истечении срока приема заявлений страховщик в течение пяти рабочих дней перечисляет сумму возмещения на счет заявителя.

Похоронные расходы осуществляются после предоставления соответствующих документов.

Виновник ДТП, оформленный по европротоколу, имеет право в течение 5 дней с момента происшествия предоставить страховщику копию извещения о ДТП.

Документы для получения выплаты

Одним из основных условий получения возврата является полный пакет документов, который включает в себя:

- нотариально заверенная копия документа, удостоверяющего личность;

- требование о возмещении ущерба;

- извещение о несчастном случае с указанием всех обстоятельств происшествия и подписями обеих сторон вместе с договором;

- протокол об административном правонарушении (АП), постановление по делу об АП или постановление об отказе в возбуждении дела по нему (по ДТП оформляется с вызовом сотрудников ГИБДД, не по европротоколу);

- документы, подтверждающие право собственности на транспортное средство;

- при необходимости: доверенность от лица, находившегося за рулем в момент ДТП;

- счет для перевода платежа перевода. Если выгодоприобретателем является лицо, не достигшее совершеннолетия, требуется разрешение органов соцзащиты;

- иные документы, предусмотренные Правилами ОСАГО.

Полный перечень документов может отличаться в зависимости от конкретного страхового случая, определяется Правилами страхования или уточняется у консультанта страховой компании.

Выплаты при отсутствии ОСАГО

Статья 4 Федерального закона № 40-ФЗ «Об ОСАГО» четко устанавливает условия, при которых страховка должна быть оформлена каждым владельцем транспортного средства. В случае отсутствия водителю грозит административное взыскание, согласно действующему постановлению 12.37 КоАП РФ.

Если у лица, пострадавшего в ДТП, нет полиса ОСАГО, а у виновника есть, то взыскать ущерб можно со страховой компании.

Эта информация четко детализирована в п. 1 ст. 1064 и ч. 1 ст. 913 ГК РФ, а также в ст. 1 Федерального закона № 40-ФЗ.

Пострадавшему достаточно оформить страховой полис у лица, виновного в ЧП, записать его данные и направить, в соответствии с Положением ЦБ РФ № 431-П «Об ОСАГО правила», необходимые документы в страховую компанию.

Если у виновника ДТП нет полиса ОСАГО, а у пострадавшего есть, то страховая компания не вправе производить выплату. Вся ответственность за повреждение транспортного средства ложится на плечи виновной стороны.

Если у обоих участников ДТП нет полиса ОСАГО, то спор можно решить без судебных разбирательств. Для этого виновнику придется устранить поломку или отремонтировать автомобиль. В случае отказа придется обращаться в суд. При этом страховые компании не производят никаких выплат.

Документы для выплаты по ОСАГО для страховой

Для того, чтобы человек, имеющий оформленный полис ОСАГО, получил компенсацию, ему потребуется собрать пакет документов. Из их:

- платежный запрос;

- договор страхования и протокол о ДТП с подписями обеих сторон;

- в зависимости от ситуации: европейский протокол, документ об административном правонарушении, постановления по делу или отказ в его возбуждении;

- владение автомобилем;

- доверенность на управление автомобилем в случае ДТП без участия владельца транспортного средства;

- расчетный счет для осуществления платежей, а также разрешение на социальную защиту, если получатель не достиг совершеннолетия;

- документы, указанные в правилах и договоре ОСАГО.

В зависимости от страховой ситуации список документов может меняться. Подробную информацию о вашем предоставлении следует уточнить у представителя страховой компании.

Выплата по ОСАГО, если виновник скрылся

Если виновник аварии не был установлен и в связи с этим скрылся с места происшествия, получить выплату по полису ОСАГО становится очень проблематично. Ведь эта ситуация четко прописана в договоре.

В большинстве случаев ущерб, нанесенный автомобилю, восстановлению не подлежит. Владельцу придется делать ремонт за свой счет. Исключение составляет ситуация, когда в результате ДТП пострадало здоровье водителя и/или пассажиров. В этом случае оплата может быть получена. Только Российский Союз Автостраховщиков будет платить пострадавшей стороне.

Когда нельзя получить выплату

Выплаты страхового возмещения по ОСАГО гарантированы законодательством. Условия его получения регламентированы Правилами страхования и подробно описаны в страховании автогражданской ответственности. Но бывают случаи, когда застрахованному могут отказать в выплате. Это всегда разумное решение в силу следующих обстоятельств:

- авария произошла в результате действия стихийного бедствия или военных маневров;

- случаи, не застрахованные по правилам автострахования. Например, повреждение автомобиля получено во время гонок, тест-драйва или уроков вождения в специально отведенных местах, причинение морального вреда и т.п.;

- заказчик запросил оплату после истечения срока, указанного в договоре. Страхователь может решить вопрос о страховой выплате в судебном порядке при наличии у него документов, подтверждающих уважительную причину несвоевременной подачи;

- действия преступного характера, связанные с умышленным наступлением страхового случая;

- автомобиль отремонтирован до осмотра страховщиком;

- если лицо, находившееся за рулем автомобиля в момент ДТП, не является законным владельцем транспортного средства;

- страховка оказалась поддельной;

- на момент ДТП отсутствует действующий полис ОСАГО;

- несвоевременная оплата автострахования, оформленного в рассрочку.

Следуйте пунктам, установленным в договоре исполнения обязательств, внимательно изучите свои права и обратите внимание на сроки подачи документов, переоформления полиса.

Полис просрочен или он поддельный

Часто случаются ситуации, когда виновник ДТП забыл о необходимости продления полиса ОСАГО, а страховщик ему не напомнил. В связи с повсеместной возможностью оформить полис удаленно в электронном виде все больше и больше страховщиков сталкиваются с услугами онлайн-мошенничества. Заходя на фейковые страницы — клоны сайтов страховых компаний и их представителей, автовладельцы рискуют получить поддельный полис от ОСАГО. Поэтому на дорогах встречаются участники дорожного движения, которые не предполагают, что их страховка недействительна. При отсутствии у виновника ДТП действующего подлинного полиса ОСАГО выплата ущерба, причиненного другому транспортному средству страховщиком, не производится.

Банкротство страховой компании или отзыв лицензии

Участники ДТП могут столкнуться с невозможностью выплаты страхового возмещения по ОСАГО в случае банкротства страховщика. Практика ухода с рынка крупных федеральных страховщиков свидетельствует о том, что риск невыплаты через банкротство или отзыв лицензии у страховщика вполне реален.

В такой ситуации потерпевший или его представители должны обратиться в компенсационный фонд РСА (Российский союз автомобильных страховщиков), который создан для осуществления компенсационных выплат. Возмещение вреда жизни или здоровью фонда возможно в случаях, когда:

- страховая компания признана банкротом или у нее отозвана лицензия на осуществление страховой деятельности;

- виновник аварии не установлен;

- у виновника аварии нет ОСАГО.

Относительно выплат за вред, причиненный имуществу (транспортному средству) потерпевшего, компенсация выплачивается из фонда ППТС только в двух случаях:

- страховщик признан банкротом;

- у страховой компании отозвали лицензию.

Нет установленного ответчика

Даже если автору аварии удалось скрыться с места происшествия, скорее всего, с учетом современных возможностей идентификации участников дорожного движения его можно будет быстро найти. Как только идентификация произойдет, у страховой компании уже не будет оснований для отказа в выплате. Однако возможна ситуация, при которой правоохранительные органы не смогут установить лицо, виновное в ДТП, что приведет к обоснованному отказу страховщика в выплате.

Авто использовалось не по назначению

Отказ от выплаты по полису ОСАГО может последовать, если транспортное средство, которым управлял виновник, в момент ДТП использовалось не по назначению:

- занимался обучением вождению;

- используется в любом конкурсе или конкурсе;

- подвергался испытаниям.

Автомобиль не числится в полисе ОСАГО виновника

Нередко страхователи, виновные в ДТП, в момент ДТП управляют чужими транспортными средствами, которые не указаны в их полисе ОСАГО. Выясняется, что виновник установлен и его самогражданство оформлено, но не на машину, участвовавшую в происшествии. Такое положение дел является вполне законным основанием для отказа в выплате страхового возмещения.

Доказан факт мошенничества

В каждой страховой компании штата есть команда специалистов по урегулированию убытков. Опытные специалисты сразу после первичного осмотра транспортных средств, попавших в аварию, могут определить, есть ли вероятность того, что авария была сфабрикована. При наличии таких подозрений представители страховщика обратятся в правоохранительные органы. Если факт мошенничества подтвердится, выплаты ОСАГО страховой компанией не будет, и дело перейдет на другой юридический уровень.

Если недоплатил страховщик

В акте осмотра, расчете или заключении независимой экспертизы указаны не все повреждения, которые произошли в вашей аварии. Либо поврежденная деталь подлежит замене, но страховщик, пытаясь сэкономить, назначает ее ремонт.

В таких случаях понятно, что имеет место именно недоплата страхового возмещения и нужно требовать недостающую сумму, но как это сделать правильно? Мы поговорим об этом позже.

Заявление о разногласиях

В 2019 году законодатель придумал новые правила разрешения споров со страховщиком, на наш взгляд, значительно упрощающие всю процедуру.

Для рядовых граждан, являющихся потребителями финансовых услуг (да, страхование – это финансовая услуга), страховщику необходимо подать или направить заявление о несогласии. Каким образом этот запрос будет направлен в СК, будет зависеть от срока его рассмотрения.

Полный документ можно отправить по адресу:

- в электронном виде — тогда срок рассмотрения составит 15 рабочих дней,

- заказным письмом — в этом случае срок уже будет 30 календарных дней.

Самый быстрый, простой и дешевый способ – подать заявку в виде электронного документа. То есть владелец автомобиля (выгодоприобретатель) должен написать заявление, распечатать его и подписать. Затем подписанное заявление сканируется, и весь файл отправляется страховщику.

В пункте 5.4. Правила страхования гласят, что заявление должно быть подано в электронном виде по электронной почте на официальный адрес электронной почты страховщика. Такой адрес должен быть на официальном сайте любой страховой компании. Например:

- росгосстрах — rgs@rgs.ru,

- АльфаСтрахование – alfastrah@alfastrah.ru,

- Ингосстрах –ingos@ingos.ru,

- РЕСО-Гарантия — mail@reso.ru,

- Согласие — info@soglasie.ru.

Но вы должны помнить, что вам нужно иметь доказательство того, что вы отправили такой возврат, поэтому обязательно отправьте электронное письмо с отчетом о доставке. При таком способе срок рассмотрения вашего обращения составит 15 рабочих дней (при условии, что с момента нарушения страховщиком ваших прав прошло не более 180 дней).

Некоторые страховые компании могут подать такой запрос через контактную форму на сайте или в личном кабинете. В этом случае лучше отправить двумя способами, как по электронной почте, так и через контактную форму.

Вы также можете отправить его по старинке заказным письмом с описью вложений или доставить лично в офис страховой компании с отметкой о принятии. Срок рассмотрения обращения в этом случае составит 30 календарных дней.

Независимая экспертиза со стороны потерпевшего

Важно! Подавая вышеуказанное Заявление о споре, потребители финансовых услуг не обязаны проводить независимую проверку машины и прикладывать отчет к Заявлению. В стандартной форме заявления необходимо указать только количество имущественных претензий. Если не знаете точно, укажите лимит 400 000 рублей, не ошибетесь.

Конечно, лучше провести экспертизу и иметь под рукой экспертное заключение, но это, в первую очередь, необходимо для того, чтобы сама потерпевшая правильно поняла и оценила, предъявляет она обоснованные требования к страховщику или нет. Но дело в том, что если в дальнейшем финансовый уполномоченный примет решение по этому спору, то стоимость такой экспертизы он не возместит.

Если решение Финансового уполномоченного вас не устраивает, то при обращении в суд вам необходимо будет обосновать свои требования, и тогда вам пригодится проведенная выше экспертиза, и расходы на ее проведение, в случае положительного решения по вашему делу, вам будет возмещена.

Обращаемся к финансовому омбудсмену

Следующий этап борьбы на нашем пути в случае выплаты страховой компанией меньше реального ущерба по ОСАГО – это обращение к (уполномоченному) финансовому омбудсмену).

Если страховщик не удовлетворил ваши требования или выполнил их недостаточно, частично (в том числе уплатив штраф, пеню), после получения ответа на ваше заявление, вы можете подготовить заявление в финансовое учреждение.

Да, кстати, если страховая компания не приняла решение по вашему заявлению в установленные законом сроки и не направила ответ, то ждать его не нужно, по истечении установленных законом сроков для вашего рассмотрения, вы можете немедленно обратиться к омбудсмену. Также предусмотрена стандартная форма запроса на такое обращение.

Как и в случае со страховкой, связаться с ним можно несколькими способами:

- заказным письмом с описанием вложенного файла о недоплате,

- в электронном виде через личный кабинет на официальном сайте,

- через сайт Госуслуги (эта функция пока недоступна),

- так и на бумаге через МФЦ.

Опять же, дешевле, проще и быстрее все сделать через личный кабинет на официальном сайте. Там же можно заполнить стандартную форму, а также прикрепить сканы или фото всех необходимых документов.

Кстати, о фотографиях и уже упомянутом самостоятельном опыте. Финансовый комиссар при рассмотрении вашего спора со страховщиком имеет право провести независимую экспертизу поврежденного транспортного средства. Так что, даже если вы не сдавали экзамен, лучше иметь и загрузить вместе с приложением фотографии поврежденного автомобиля и все существующие фотографии повреждений (о том, как правильно фотографировать, вы можете прочитать здесь).

В противном случае экспертиза будет проводиться только по фотографиям, предоставленным страховщиком, и вы понимаете, что он меньше всего заинтересован в том, чтобы экспертиза завершилась в его пользу. Делаем выводы.

Отправили, отправили, отправили. Итак, порядок:

- в течение 3-х рабочих дней с момента поступления вашего обращения в службу поддержки деятельности финансового уполномоченного принимает заявление к рассмотрению (или не принимает его) и уведомляет вас об этом;

- в течение 15 рабочих дней со дня передачи ему вашего заявления рассматривает его и принимает по нему решение об удовлетворении требований либо об отказе в удовлетворении;

- срок, указанный в пункте 2, может быть приостановлен на время проведения независимой экспертизы, но не более чем на 10 рабочих дней.

Получается, что ждать решения финучреждения можно максимум 28 рабочих дней. Можно взять небольшой запас и остановиться на 30 рабочих днях. По истечении этого срока и не получив решения по заявлению от финансового омбудсмена, вы можете обратиться в суд с аналогичными требованиями.

Если вы получили ответ, но он вас не устраивает, то в течение 30 рабочих дней с момента вступления в силу решения финансового учреждения (это еще 10 рабочих дней с момента подписания решения финансовым учреждением) вы также имеете право просить суд защитить ваши права.

Суд со страховщиком

При кажущейся простоте обращения в суд за небольшой выплатой от страховой компании неподготовленному человеку, даже если ваши претензии обоснованы, отстоять свои права может быть непросто. Конечно, лучше иметь представителя в суде, но в случаях, когда количество исков не такое большое, большую часть оспариваемой компенсации можно потратить на оплату услуг адвоката.

А пока в стремлении к справедливости необходимо серьезно и здраво оценивать финансовые риски, связанные с судебными разбирательствами. Так, например, в случае, когда в качестве причины низкой компенсации выступает спор о возмещении ущерба от ДТП, страховщик, скорее всего, потребует судебно-медицинскую экспертизу дела, что, в свою очередь, является достаточно затратным. Это важно в том случае, если проверка будет не в вашу пользу и суд в итоге примет решение об отказе в удовлетворении ваших требований, тогда расходы на ваше проведение будут взысканы с истца.

Но не все так печально и рискованно. Многие автовладельцы прекрасно справляются со своими обязанностями, выигрывают судебные дела у страховщиков и получают приличные суммы. Ведь страховщик, не выполнивший свои обязательства и заплативший мало денег, также должен будет заплатить штрафные санкции:

- пени за каждый день просрочки по истечении 20 дней в размере 1% от суммы недоплаты,

- экономическая санкция.

А суд в случае неудовлетворения требования потребителя также взыскивает со страховщика неустойку в размере 50% от недоплаченного страхового возмещения.

К сожалению, суд вправе уменьшить эти суммы после обоснованного обращения СК о применении положений статьи 333 ГК РФ, но в 2021 году суды пытаются в пределах своих полномочий установить некий вид баланса и взыскать средние суммы в пользу потерпевших по аналогичным делам.

Здесь стоит отметить еще одну тонкость: финансовый уполномоченный, в отличие от суда, не имеет права применять ст. 333 ГК РФ и уменьшить размер конфискации и денежного взыскания, поэтому в вашем решении должна фигурировать его полная сумма (а это не более 400 000 рублей).

Именно поэтому стоит обратиться к Уполномоченному, чтобы он выдал исполнительный лист (справку) на следующий день после вступления в силу своего решения, чтобы страховщик, не уложившийся в срок обжалования своего решения, не мог больше восстановить его, тем самым передав производство в юрисдикцию суда.

Суды, как правило, проводятся в тихом режиме, когда стороны представляют доказательства в поддержку своих требований и позиций, подают ходатайства, добавляют комментарии и возражения, выступают и отвечают на вопросы суда.

Очень часто потерпевшие предъявляют претензии не только страховщику, но сразу виновнику ущерба, в том случае, если суммы по ОСАГО явно недостаточно для восстановления поврежденного автомобиля. То есть, когда денег на ремонт очень мало, меньше стоимости ремонта, не только из-за занижения платежа страховщиком, но и из-за начисления возмещения ОСАГО с амортизацией. Третьи лица могут быть сервисной станцией или вторым страховщиком.

О назначении экспертизы судом уже говорилось, но не помешает, до того, как суд приостановит дело, приложить к делу свои фотографии осмотра(ов) в электронном виде, чтобы эксперт мог увидеть все повреждения и поразмыслить над своим выводом.

Когда страховщик запрашивает экзамен, он почти всегда просит назначить экзамен определенным организациям. Мы все понимаем, что они могут быть или не быть независимыми. В этом случае стоит подготовить собственный список организаций (2-3 учреждения), где я бы рекомендовал назначить экспертизу и список возражений обвиняемых.

В основном суды длятся довольно долго, иногда полгода, иногда год. Если сложно, то больше. Это тоже стоит учитывать и не критиковать своих представителей за то, что все делается на долго.

Если суд вынесет решение в вашу пользу, вы можете получить обратно все, что было присуждено вам по исполнительному листу. И делается это 2-мя способами:

- или через службу судебных приставов,

- либо через банк, в котором у страховщика есть счета.

Как оформить жалобу?

Даже если страховая компания отстает, нужно понимать, куда обращаться за консультацией и помощью в получении выплаты по ОСАГО. Если заявка на оплату не была принята, вы можете оспорить отказ в суде. Однако законодательством предусмотрено досудебное урегулирование споров. На имя руководителя подается официальная претензия, в которой указывается:

- Суть претензии.

- Точная личная информация.

- Номер договора страхования.

- Требования к перечислению страхового возмещения.

Пример жалобы на Великобританию:

При рассмотрении жалобы особое внимание уделяется мотивам обращения заявителя. Все суммы, заявленные страхователем, должны быть обоснованы и подтверждены экспертным заключением.

Досудебное соглашение является обязательным этапом, доказывающим, что лицо действовало и пыталось самостоятельно решить вопрос со страховой компанией. При подаче иска в суд истец вправе требовать возмещения ущерба в следующих сферах:

- Возмещение материального ущерба, связанного со страховым случаем.

- Оплата штрафа.

- Моральная компенсация, связанная с некомпетентностью сотрудников компании.

К иску прилагается полный пакет документов, включая переписку или документы досудебного урегулирования. Важно учитывать, что законодательство регулирует права и обязанности страховщиков и страхователей. Поэтому при наступлении страхового случая необходимо соблюдать все условия, не пропускать сроки и своевременно подать заявление на получение причитающейся суммы.

Судебная практика

Суды рассматривают сотни тысяч дел по спорам между потерпевшими и страховщиками и, конечно, уже сложилась определенная практика. Верховный суд РФ и Конституционный суд РФ также высказались по спорным вопросам.

Из последних — решение Верховного суда, согласно которому потерпевший при определенных условиях имеет право оспорить заключенный со страховщиком договор о выплате денег и признать его недействительным. В этом случае появляется право требовать полной оплаты, но, как вы поймете из этой статьи, этот путь непрост.

Надеемся, что статья будет вам полезна и поможет отстоять свои права в случаях, когда страховая рассчитывает и выплачивает очень маленькие деньги за ДТП.

Что такое доп соглашение ОСАГО?

Практически все действия страховщика регулируются законом. Это же законодательство допускает свободу действий страховых компаний при ликвидации убытков только в том случае, если потерпевший в ДТП согласен с такими действиями. То есть, если между двумя противоборствующими сторонами будет заключено мировое соглашение при урегулировании убытков по ОСАГО. Например, в законе четко прописана компенсация в виде репараций. Но если между страховщиком и выгодоприобретателем достигнуто соглашение о выплате наличными, то это становится допустимым.

Страховщику нужно лишь обеспечить на будущее, чтобы такое соглашение было достигнуто: ему нужна подпись потерпевшего на согласии.

В то же время такой договор о страховой выплате или урегулировании страхового случая позволяет компании в ряде случаев занижать выплату, если вы ее подписываете.

На 2021 год страховая организация может схитрить с этим документом:

- потерпевший в соглашении по договору ОСАГО фактически расписывается, что принимает определенную сумму оплаты или стоимость ремонта,

- страховая компания обеспечивает для себя неправомерность нового требования потерпевшего в суде, если такой суммы возмещения ему недостаточно; по крайней мере, так говорит прецедентное право (подробнее об этом позже).

По закону утвержденного образца дополнительного соглашения по ОСАГО в 2021 году нет. То есть у каждой страховой организации своя форма и содержание. Фактически потерпевшему выдаются на подпись пункты, подтверждающие его согласие со следующими положениями мирового соглашения:

- описание случая наступления страхового случая и порядок урегулирования убытков,

- отсутствие возражений со стороны потерпевшего против урегулирования убытков (в том числе размера ущерба),

- нареканий на то же нет

- самое главное заверение подписью возмещения вреда по ОСАГО страховщиком в полном и полном соответствии взятым на себя обязательствам,

- добровольность заключения мирового соглашения,

- дата и подписи сторон.

Оспорить такое дополнительное соглашение о возмещении ущерба после его подписания можно только в том случае, если какой-либо из этих пунктов нарушил положения закона, поскольку закон всегда имеет преимущественную силу над соглашениями между организациями и гражданами.

Сама суть вопроса, можно ли заключить договор ОСАГО, зависит от конкретного содержания и может различаться. Ниже мы рассмотрим все виды таких документов и объясним их законность, можно ли их оспорить и как это сделать.

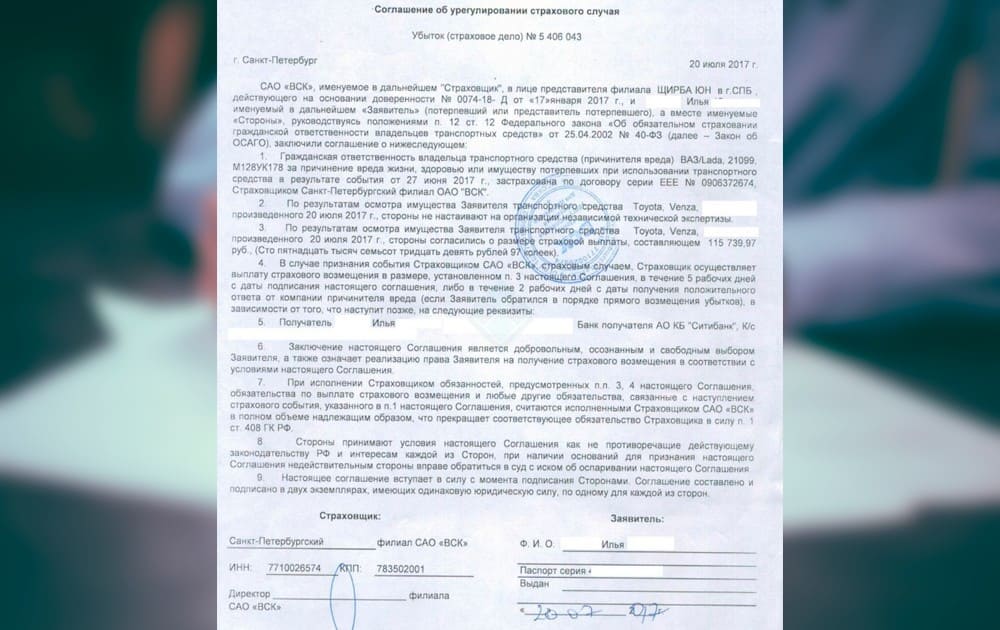

Образец

Дополнительные соглашения по урегулированию убытков по ОСАГО бывают разные. А вот остальные действия зависят от того, что именно вы подписали, особенно если стоит обращаться в суд и юридическую.

Вот образец договора на страховую выплату вместо ремонта:

Можно ли подписывать?

Это зависит от содержания документа. Сразу скажем, что большинство мировых соглашений не стоит подписывать, так как они изначально ставят жертву в невыгодное положение.

В подавляющем большинстве случаев в указанных документах, представляемых на подпись страховыми компаниями, можно выделить 3 вида:

- договор о страховой выплате без независимой экспертизы,

- соглашение о такой же оплате после проведения экспертизы и без уточнения (или уточнения) суммы возмещения по ОСАГО,

- согласие на ремонт.

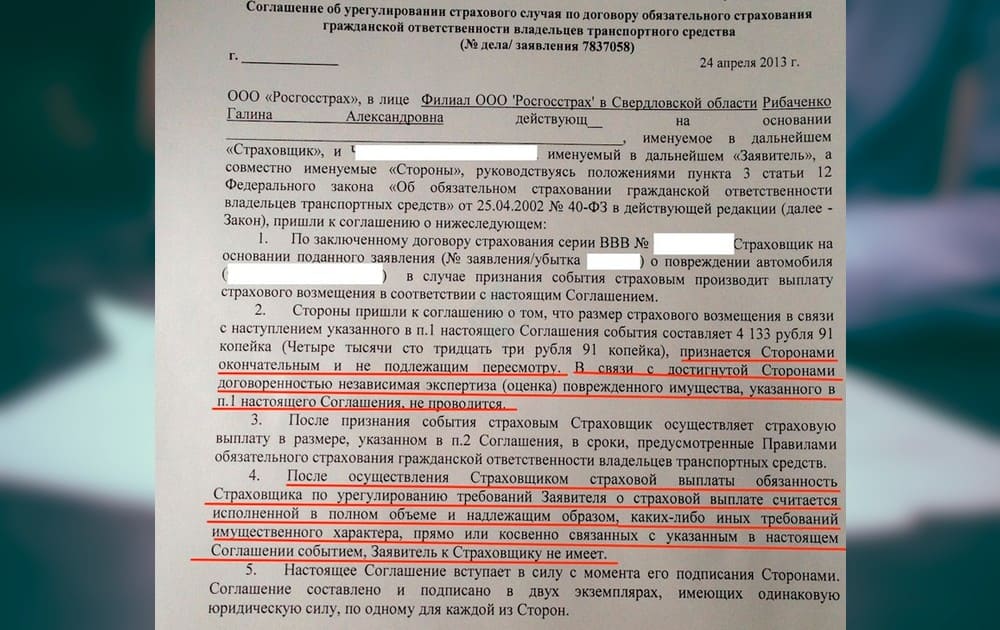

Согласие на выплату без экспертизы

Я не могу подписать!

Такое мировое соглашение на самом деле называется «сверхкомпенсация», и суть его заключается в том, что вы без экспертизы со стороны страховщика соглашаетесь на определенную сумму. Другими словами, это некое упрощенное возмещение убытков в рамках страхового случая ОСАГО.

Здесь необходимо различать техосмотр автомобиля и экспертизу: это разные вещи, и то, что было проведено в вашем случае, указывается в акте осмотра или в документах о результатах экспертизы.

Вот пример такого согласия:

Суть документа исходит из положений Федерального закона об ОСАГО – пункта 16.1 статьи 12, который гласит следующее:

16.1. Страховое возмещение ущерба, причиненного автомобилю, производится путем выдачи суммы страховой выплаты потерпевшему (выгодоприобретателю) в боксе страховщика либо путем перечисления суммы страховой выплаты на банковский счет потерпевшего (выгодоприобретателя) (наличными или безналичными) оплата наличными) в случае:

- ….

- ж) между страховщиком и потерпевшим (выгодоприобретателем) имеется письменное соглашение).

То есть, с одной стороны, наличие такого договора вполне законно и его можно подписать.

С другой стороны, это фактически дружеское соглашение ОСАГО со страховой компанией о выплате, а не о возмещении ущерба, когда потерпевший принимает определенную выплату без экспертизы. Согласие бенефициара с суммой без экспертизы дает законное право компании не определять реальную сумму ущерба, поэтому, если вам этого мало, тут делать нечего. Поэтому подписывать такое дополнительное соглашение со страховой нельзя!

Приведенное выше утверждение основано на судебной практике, и мы приведем его в подробном обсуждении вопроса о том, можно ли и как оспорить дополнительное соглашение.

Согласие на выплату после экспертизы

Вы можете подписать.

Но такое соглашение может быть подписано по факту и не может иметь последствий по закону 2021 года.

Суть такого договора намного проще предыдущего:

- страховщик признает страховым случаем конкретный случай и договор ОСАГО,

- пункт 2 устанавливает, что размер выплаты определяется Федеральным законом,

- отсутствие возражений со стороны потерпевшего против выплаты,

- согласие потерпевшего на всю сумму обязательств, исполненных страховой компанией,

- дата и подписи сторон.

С одной стороны, кажется, что этот документ ничем не отличается от предыдущего; ведь потерпевший принимает платеж своей подписью и якобы не имеет претензий после его проведения.

Но это не так! По сути, во втором пункте договора указано, что оплата производится в полном объеме в соответствии с законом ОСАГО. Это означает, что если по результату возмещения вы считаете, что страховщик недостаточно рассчитал, вы все равно можете подать на него в суд, и пункт 5 не ограничивает ваше право, так как согласно пункту 2 возмещение не производилось. В целом.

Конкретные пункты в различных договорах различных страховых компаний могут различаться, но мы считаем, что теперь вы знаете суть каждого из них: необходимо различать согласие на выплату без экспертизы и мировое соглашение о полном возмещении без указания суммы.

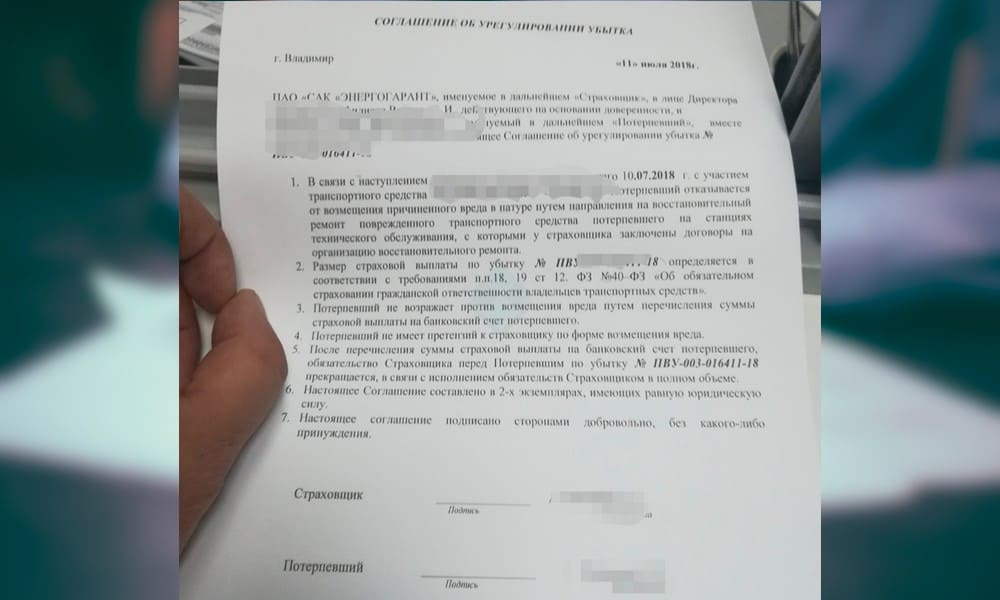

Соглашение на ремонт

Я не могу подписать!

Третий вид «мира» на урегулирование убытков при наступлении страхового случая ОСАГО можно оформить при отправке в ремонт. И об этом страховщик может позаботиться под несколькими «соусами»:

- согласование сроков ремонта (включая увеличение),

- об объеме работ при восстановлении по договору ОСАГО,

- о возможности использования бывших в употреблении запчастей,

- согласие на возможность доплаты за счет стоимости с учетом амортизации,

- возможность отправки автомобиля потерпевшего на АЗС, не отвечающую требованиям ФЗ.

Право страховой компании на заключение таких договоров предоставлено тем же законом:

Изменения объема работ по восстановлению поврежденного автомобиля, сроки и условия восстановления ремонта должны быть согласованы СТО со страховщиком и потерпевшим.

Кроме того, в этом же законе содержится возможность дополнительных выплат с согласия бенефициара.

Почему такой договор нельзя подписать, становится понятно из простого логического вывода: если вы согласились с условиями страховщика, а закон не исключает возможности дополнительных условий, то смысла в дальнейшем допросе нет.

Можно ли оспорить подписанное?

Ответ на этот вопрос зависит от формы дополнительного соглашения и его конкретного содержания. И мы дали частичные ответы на этот предыдущий вопрос.

И здесь подкрепим судебной практикой вопрос об оспаривании дополнительного соглашения о размере ущерба без проведения экспертизы.

Речь идет о Постановлении Пленума Высшей судебной палаты от 26.12.2017 № 58, в котором законодатели указали следующее:

Заключение со страховщиком соглашения об урегулировании страхового случая без проведения независимого технического осмотра транспортного средства или независимого осмотра (оценки) поврежденного имущества является реализацией права потерпевшего на получение страхового возмещения, такого как в результате после исполнения страховщиком обязанности по уплате страховой выплаты в размере, согласованном сторонами, основанием для взыскания не является наличие дополнительных убытков. При этом при наличии оснований для признания указанного договора недействительным потерпевший вправе обратиться в суд с иском об оспаривании указанного договора и взыскании суммы страхового возмещения в ином размере.

Но если не подписать согласие на выплату, будет ремонт!

Вот так вот. Страховщик обуславливает заключение договора о выплате страховки ОСАГО именно возможностью выплаты только на таких условиях. В противном случае обратитесь в ремонт. Поэтому страховая компания планирует занижать сумму возмещения, ведь в определенных случаях она уже не сможет ее оспорить.

Поэтому, по сути, если вам в принципе нужна оплата, то дополнительное согласие подписывать пока не нужно — лучше иметь справку о ремонте, что вам будет выплачена любая сумма, которую вы уже не сможете обсудить, подписав » компенсации».

Очевидным преимуществом ремонта в данном случае является неспособность страховщика учесть амортизацию: компания может предложить вам премию, но не обязана ее принимать. Да и некачественный ремонт тоже всегда можно поставить под сомнение.